Gestion des litiges

Introduction

Lors du traitement des transactions en ligne, il est important de se protéger contre les transactions frauduleuses.

Nos outils de Prévention de la fraude et les directives SCA sont une solution robuste pour réduire ce risque au strict minimum. Pour chaque transaction qui échappe à notre vigilance, nous vous offrons notre service Gestion des litiges.

Laissez GoPay vous aider à gérer les litiges liés à la fraude en

- Collectant/traitant toutes les informations nécessaires

- Négociant avec vos acquéreurs

- Gérant la communication entrante/sortante

- Assurant l'assurance qualité et éliminant les obligations de conformité PCI

pour chaque scénario/étape d'un dossier en cours.

De plus, contactez-nous pour obtenir une formation dédiée vous permettant de gérer les litiges avec encore plus d'efficacité !

Utilisez notre Merchant Portal pour suivre les litiges en cours et passés.

Litiges

Les litiges liés à la fraude se présentent sous diverses formes et phases dans le secteur du traitement des transactions en ligne. Nous les classifions selon les scénarios suivants :

| Scénario | Description |

|---|---|

| Demande de récupération (demande d'information) |

|

| Notification de rétrofacturation |

|

| Rétrofacturation |

|

| Représentation (Annulation de rétrofacturation) |

|

| Rétrofacturation de pré-arbitrage |

|

| Rétrofacturation de pré-conformité |

|

Consultez le chapitre suivant pour découvrir le processus de litige détaillé pour chacun de ces cas et comment nous vous aidons à les gérer !

Meilleures Pratiques

La meilleure façon de gérer un litige est de l'éviter complètement. Bien que cela ne soit pas possible dans tous les cas, avec les caractéristiques suivantes, vous pouvez réduire considérablement les rétrofacturations liées à la fraude et augmenter la chance de représentations réussies :

Gérer les Litiges

Selon le scénario spécifique, différentes procédures s'appliquent. Cependant, tous les scénarios ont certains éléments en commun :

- Chaque fois qu'un cas de litige est initié, nous vous informerons par e-mail. Assurez-vous de répondre à cet e-mail dès que possible, car tous les scénarios de litige nécessitent une réponse dans un certain délai. Trouvez les échéances pour chaque scénario dans les encadrés d'information à la fin de chaque description de scénario dans ce chapitre.

- Votre réponse doit contenir toutes les informations pertinentes concernant la transaction concernée. Utilisez notre modèle pour savoir ce dont nous avons besoin. Consultez notre chapitre dédié pour découvrir quelles informations vous pouvez rechercher dans le Merchant Portal et via notre API.

- Respectez les délais spécifiques pour chaque scénario, comme mentionné dans les chapitres individuels.

- Envoyez nous le modèle et toutes les autres informations nécessaires. Assurez-vous de suivre ces directives :

- Rédigez votre réponse en anglais ou ajoutez une traduction en anglais.

- Soumettez tous les documents convertis en un unique PDF avec un maximum de 10 pages.

- Appliquez une apparence professionnelle et lisible.

- Utilisez un format structuré et organisé.

- Assurez la meilleure qualité d'impression de vos documents.

- Évitez les images colorées et les captures d'écran.

- Nous envoyons toujours les notifications à l'adresse que vous avez fournie lors de votre inscription (personne de contact financier/administratif). Contactez-nous pour changer cette adresse e-mail à tout moment.

- Rappelez-vous que les adresses e-mail sont configurées par entité (TMID) et non pas par PSPID. Alternativement, nous pouvons envoyer les notifications à des adresses e-mail spécifiques.

Consultez les chapitres suivants pour en apprendre davantage sur les détails de chaque scénario possible.

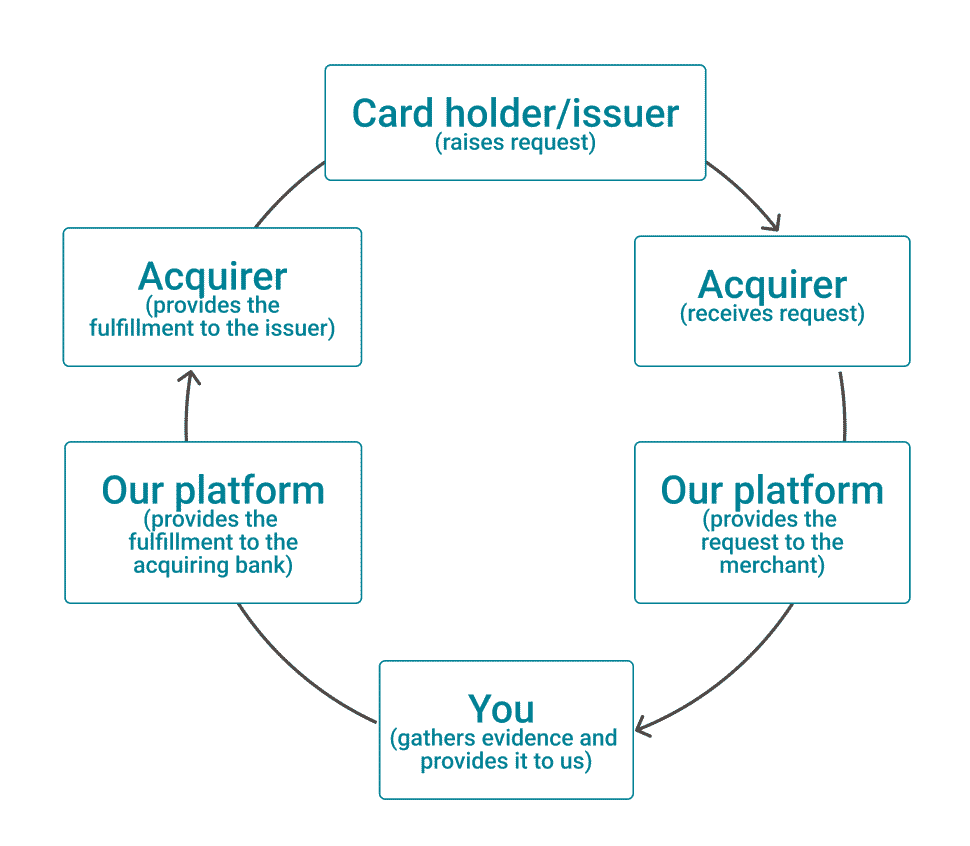

Demande de récupération (demande d'information)

Une demande de récupération est initiée lorsqu'un émetteur demande des informations si un titulaire de carte ne reconnaît pas une transaction, suspectant une fraude. Selon les informations fournies, l'émetteur décide de traiter ou non une rétrofacturation.

Une demande de récupération passe par différentes étapes, impactant différentes parties :

Lorsque l'acquéreur nous transmet sa demande, nous vous en informons par e-mail. Vous trouverez un exemple de notification ici.

Votre tâche est de fournir des preuves pour évaluer le cas de fraude suspecté. Pour ce faire, suivez ces étapes :

- Vérifiez le retrieval reason code dans notre notification, indiquant la revendication exacte du titulaire de carte. Cela vous aidera à réunir les informations appropriées pour votre réponse.

- Remplissez le modèle en utilisant le Merchant Portal et notre API pour obtenir les informations pertinentes.

- Envoyez nous le modèle et toutes les autres informations nécessaires.

Finalement, la cause de la fraude est soit rejetée, soit évolue vers un cas de notification de rétrofacturation/rétrofacturation.

Sinon, vous pouvez rembourser la transaction en question soit via le Merchant Portal ou notre API. Si vous choisissez de le faire, gardez ce qui suit à l'esprit :

- Indiquez dans votre réponse que vous avez effectué ou que vous allez effectuer le remboursement. Incluez les détails du remboursement dans le modèle en utilisant les informations disponibles dans le Merchant Portal. En procédant ainsi, vous conservez le droit de représentation et la possibilité de récupérer le remboursement si le cas évolue vers une notification de rétrofacturation/rétrofacturation.

- Effectuez le remboursement sur la transaction originale avec le même moyen de paiement initialement utilisé. De cette façon, vous empêchez toute partie impliquée d'initier une notification de rétrofacturation injustifiée/rétrofacturation à cause d'informations manquantes. Pour éviter ou clarifier les malentendus, utilisez le Numéro de Référence de l'Acquéreur (ARN) dans votre communication. Il s'agit d'un numéro de suivi unique que vous pouvez trouver dans le document de notification de rétrofacturation, vous permettant de prouver que vous avez traité un remboursement. Utilisez-le pour nous informer que vous avez effectué un remboursement.

- Assurez-vous de répondre à notre notification dans les 14 jours calendaires. Ne pas respecter la date limite peut entraîner une notification de rétrofacturation/rétrofacturation.

- Rappelez-vous que pour l'acquéreur BNP, le délai acceptable n'est que de 5 jours calendaires.

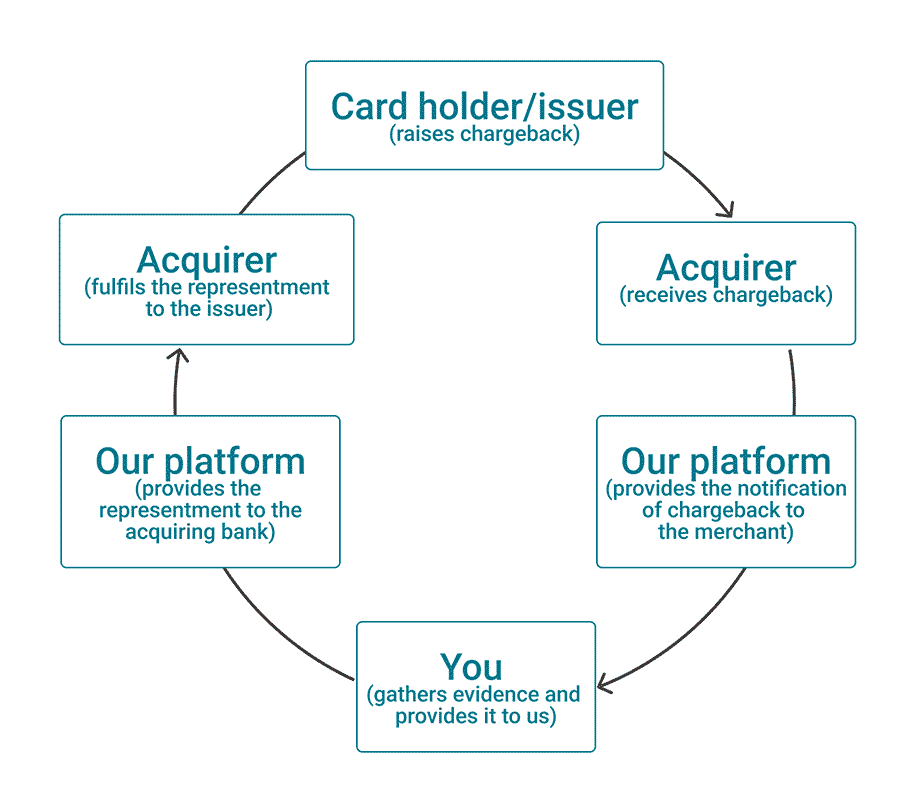

Notification de rétrofacturation

Une notification de rétrofacturation est initiée lorsque votre acquéreur vous informe d'une rétrofacturation déjà traitée ou à venir, vous offrant la possibilité de la contester. Selon le résultat du litige, l'acquéreur décide de vous rembourser les fonds ou non.

Une notification de rétrofacturation passe par différentes étapes, impactant différentes parties :

Lorsque l'acquéreur nous informe de la rétrofacturation, nous vous en informons par e-mail. Vous trouverez un exemple de notification ici.

Votre tâche est de fournir des informations pour contester la rétrofacturation (à venir). Pour ce faire, suivez ces étapes :

- Vérifiez le reason code de rétrofacturation dans notre notification, indiquant la raison exacte pour laquelle l'acquéreur a traité la rétrofacturation. Cela vous aidera à réunir les preuves appropriées pour la contester.

- Remplissez le modèle en utilisant le Merchant Portal et notre API pour obtenir les informations pertinentes.

- Envoyez nous le modèle et toutes les autres informations nécessaires.

Finalement, le cas évolue soit en rétrofacturation, soit en cas de représentation.

- Ne remboursez pas la transaction après avoir reçu la notification, car vous pourriez courir le risque de perdre les fonds deux fois et le droit de représentation.

- Assurez-vous de répondre à notre notification dans les 14 jours calendaires pour les transactions MasterCard et 7 jours pour les transactions Visa. Ne pas respecter la date limite peut entraîner la perte du droit de représentation.

- Il peut y avoir jusqu'à 10 jours calendaires entre la réception de la notification et le signalement de la rétrofacturation dans le Merchant Portal. Par conséquent, nous recommandons fortement de surveiller la transaction en question pendant 15 jours après la notification de rétrofacturation.

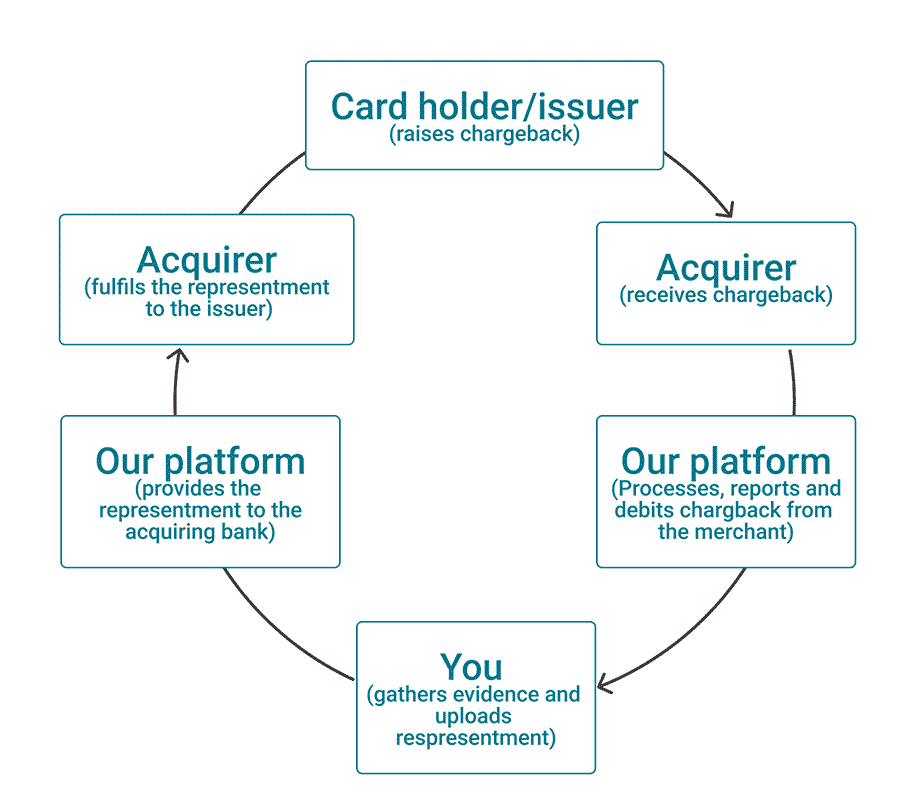

Rétrofacturation

Votre acquéreur a traité une rétrofacturation pour une transaction que l'émetteur/l'acquéreur juge frauduleuse, récupérant les fonds de votre compte. Vous pouvez annuler cette rétrofacturation en initiant une représentation (annulation de rétrofacturation).

Une rétrofacturation passe par différentes étapes, impactant différentes parties :

Lorsque l'acquéreur traite la rétrofacturation, nous vous en informons par e-mail. Vous trouverez un exemple de notification ici.

Votre tâche est de fournir des informations pour contester la rétrofacturation. Pour ce faire, suivez ces étapes :

- Vérifiez le reason code de rétrofacturation dans notre notification, indiquant la raison exacte pour laquelle l'acquéreur a traité la rétrofacturation. Cela vous aidera à réunir les preuves appropriées pour contester la rétrofacturation.

- Remplissez le modèle en utilisant le Merchant Portal et notre API pour obtenir les informations pertinentes.

- Téléchargez le modèle et tous les documents pertinents dans la console de paiement.

Finalement, trois scénarios sont possibles :

- Les preuves ne suffisent pas à justifier une représentation. Nous déduisons le montant de la transaction et des frais de rétrofacturation du paiement.

- Les preuves sont suffisantes pour une représentation réussie. Nous vous créditons le montant de la transaction et les frais de représentation, mais pas les frais de rétrofacturation.

- Les preuves suffisent à justifier une représentation, mais celle-ci n'est pas réussie, conduisant à un deuxième cas de rétrofacturation avec de nouveaux frais impliqués.

Pour l'impact financier d'une rétrofacturation, les délais suivants s'appliquent :

- Le montant de la transaction sera généralement déduit dans les 10 jours calendaires suivant la notification de rétrofacturation. Cependant, cela peut varier selon l'acquéreur.

- La réponse à la représentation / contestation dépend des systèmes de cartes :

- Mastercard : 2 jours

- Visa : jusqu'à 30 jours

Utilisez notre Merchant Portal pour obtenir une vue d'ensemble complète des rétrofacturations traitées (transactions avec statut 84) :

- Allez à Contestations.

- Filtrez le tableau des Contestations par "Contesté" dans la colonne "Statut".

- Ne remboursez pas la transaction après avoir reçu la notification, car vous pourriez courir le risque de perdre les fonds deux fois et le droit de représentation.

- Assurez-vous de répondre à notre notification dans les 14 jours calendaires pour les transactions MasterCard et 7 jours pour Visa. Ne pas respecter la date limite peut entraîner la perte du droit de représentation.

- Il peut y avoir jusqu'à 10 jours calendaires entre la réception de la notification et le signalement de la rétrofacturation dans le Merchant Portal. Par conséquent, nous recommandons fortement de surveiller la transaction en question pendant 15 jours après la notification de rétrofacturation.

- Les systèmes de cartes surveillent le nombre de rétrofacturations par marchand et peuvent imposer des pénalités si un certain seuil est dépassé. Par conséquent, éviter les rétrofacturations dès le départ est la meilleure manière de gérer ce type de transactions. Nous proposons des outils qui peuvent réduire considérablement l'impact de la fraude.

Représentation

Vous essayez d'annuler une rétrofacturation en réunissant des preuves, prouvant que l'acquéreur ou l'émetteur est responsable. Selon le résultat, la rétrofacturation est annulée.

Une représentation passe par différentes étapes, impactant différentes parties :

Dès que nous vous avons informé de la rétrofacturation (Trouvez un exemple de notification ici), vous pouvez initier une représentation.

Votre tâche est de fournir des informations pour contester la rétrofacturation initiale. Pour ce faire, suivez ces étapes :

- Vérifiez le reason code de rétrofacturation dans notre notification, indiquant la raison exacte pour laquelle l'acquéreur a traité la rétrofacturation. Cela vous aidera à réunir les preuves appropriées pour contester la rétrofacturation.

- Remplissez le modèle en utilisant le Merchant Portal et notre API pour obtenir les informations pertinentes.

- Envoyez nous le modèle et toutes les autres informations nécessaires.

Finalement, deux scénarios sont possibles :

- Les preuves sont suffisantes pour une représentation réussie. Nous vous créditons le montant de la transaction et les frais de représentation, mais pas les frais de rétrofacturation.

- Les preuves ne suffisent pas pour une représentation réussie, conduisant à un deuxième cas de rétrofacturation avec de nouveaux frais impliqués.

Utilisez notre Merchant Portal pour obtenir une vue d'ensemble complète des rétrofacturations traitées (transactions avec statut 94) :

- Allez à Contestations.

- Filtrez le tableau des Contestations par "Défense" dans la colonne "Statut".

- Si vous avez reçu une demande d'information avant la rétrofacturation, vous devez présenter de nouvelles preuves pour augmenter les chances de succès du dossier. Les émetteurs ne considéreront un transfert de responsabilité en votre faveur que s'ils sont présentés avec de nouvelles preuves.

- Assurez-vous de répondre à notre notification dans les 14 jours calendaires pour les transactions MasterCard et 7 jours pour Visa. Ne pas respecter cette échéance peut entraîner la perte du droit de représentation.

- Il peut y avoir jusqu'à 60 jours calendaires entre la soumission de la représentation et le résultat. Si nous n'avons reçu aucun retour de l'émetteur/acquéreur après cette période, le cas expirera automatiquement, entraînant une perte de représentation.

- Selon les règlements des réseaux de cartes, les titulaires de carte ont le droit de contester une rétrofacturation. Cela peut aboutir à une deuxième réclamation de rétrofacturation ou à un cas de (pré)arbitrage.

- Nous appliquons un service de représentation automatique avec notre outil de gestion des litiges. Avec notre taux de succès historiquement élevé, nous facilitons encore davantage le traitement de vos litiges :

- En utilisant les informations dans le Merchant Portal, notre plateforme initie automatiquement la représentation – sans besoin de votre intervention !

- Pour éviter les pertes doubles, nous contestons les rétrofacturations si vous avez déjà traité un remboursement pour les transactions concernées.

Néanmoins, nous recommandons vivement de surveiller et de traiter les rétrofacturations vous-même !

Gérer des scénarios de litige exceptionnels

Dans certains dossiers, les processus établis de gestion des litiges ne suffisent pas à résoudre un dossier. Pour résoudre des cas comme ceux-ci, des procédures spécifiques impliquant les réseaux de cartes en tant qu'arbitre sont nécessaires.

Rétrofacturation de (pré-) arbitrage

Parfois, une première rétrofacturation et une représentation subséquente ne règlent pas un litige entre votre acquéreur et l'émetteur de votre client. En conséquence, l'une ou l'autre des parties peut déposer un cas d'arbitrage auprès du réseau de cartes concerné pour obtenir un jugement final.

Les émetteurs ne déposeront un dossier d'arbitrage que s'ils sont confiants de le gagner. Les réseaux de cartes ne favorisent pas les dossiers d'arbitrage en raison de l'effort impliqué. Par conséquent, ils imposent des frais élevés :

- Mastercard :

150 USD/EUR frais de dépôt

250 USD/EUR d'administration

pour la partie perdante100 USD/EUR frais techniques par violation contre tout membre jugé en violation des règles de traitement des litiges (c'est-à-dire persister avec une rétrofacturation invalide/soumettre une seconde présentation invalide)

-

Visa :

250 USD ou 270 EUR frais de dépôt

250 USD ou 270 EUR frais de révisionpour la partie perdante

Par conséquent, vous devez évaluer les raisons de vous engager dans un dossier comme celui-ci

Typiquement, un émetteur vous informera de l'initialisation de la rétrofacturation d'arbitrage. Si vous choisissez de contester cette rétrofacturation, votre tâche est de fournir de nouvelles preuves par rapport à celles fournies lors de la représentation. Pour ce faire, suivez ces étapes :

- Contactez notre équipe de gestion des litiges pour les informer du dossier en cours. Ils vous donneront une évaluation des chances de succès

- En cas d'évaluation positive, remplissez le modèle en utilisant le Merchant Portal et notre API pour obtenir les informations pertinentes

- Envoyez nous le modèle et toutes les autres informations nécessaires

Rétrofacturation de (pré-) conformité

Cette procédure permet à une partie qui n'a pas le droit de rétrofacturation de déposer une plainte contre une autre partie pour violation des règlements du réseau de cartes. La partie plaignante dépose un dossier auprès du réseau de cartes concerné pour obtenir un jugement final.

Avant d'initier le dossier, la partie plaignante doit tenter de régler l'affaire via une procédure de pré-conformité avec la partie opposée.

Les émetteurs ne déposeront un dossier d'arbitrage que s'ils sont confiants de le gagner. Les réseaux de cartes ne favorisent pas les dossiers d'arbitrage en raison de l'effort impliqué. Par conséquent, ils imposent des frais élevés :

- Mastercard :

150 USD/EUR frais de dépôt

250 USD/EUR d'administration

pour la partie perdante - Visa :

250 USD ou 270 EUR frais de dépôt

250 USD ou 270 EUR frais de révision

pour la partie perdante

Par conséquent, vous devez évaluer les raisons de vous engager dans un cas comme celui-ci

Nous vous informerons toujours si nous initiions une rétrofacturation de (pré-) conformité. Lorsque vous nous fournissez des informations pour ce dossier, traitez-le comme un dossier de rétrofacturation régulier.

Demande de bonne foi

Si toutes les procédures décrites échouent à défendre les intérêts de votre entreprise, nous offrons ce service spécial en dernier recours.

Si vous considérez une deuxième rétrofacturation comme injustifiée en raison de circonstances extraordinaires, contactez-nous. Nous utiliserons nos relations bien établies avec les acquéreurs pour essayer de renverser cette rétrofacturation en votre faveur. Si l'acquéreur accepte de traiter ce dossier, il renégociera avec l'émetteur. Cependant, après 30 jours avec une réponse négative ou aucune réponse, l'acquéreur fermera ce dossier comme étant perdu.

Comme il ne s'agit pas d'une procédure officielle, aucune partie (acquéreur/émetteur) impliquée n'est obligée de répondre à une demande de bonne foi.

Obtenir des informations pour les réponses

Fournir autant d'informations pertinentes que possible est essentiel pour vous protéger des transactions frauduleuses.

Pour vous aider, vous pouvez remplir le modèle à joindre à votre réponse. Consultez cette liste pour savoir où trouver les éléments liés à la transaction dans le Merchant Portal et dans notre API pour obtenir les informations pertinentes :

| Informations | À trouver via |

|---|---|

| Date de transaction |

Merchant Portal (champ "Code d'autorisation") |

| Montant de la transaction et devise |

Merchant Portal (champ "Montant") |

| Numéro de carte tronqué |

Merchant Portal (champ "Montant") |

| AVS (Service de vérification d'adresse) |

Valeur retournée dans GetPaymentApi/GetPaymentDetails paymentOutput.cardPaymentMethodSpecifcOutput.fraudResults.avsResult |

| Authentification 3D Secure Si l'authentification a eu lieu, fournissez le code ECI |

Valeur retournée dans GetPaymentApi/GetPaymentDetails paymentOutput.cardPaymentMethodSpecifcOutput.threeDSecureResults.eci Lisez notre guide dédié pour en savoir plus sur 3-D Secure et les valeurs ECI. |

| Nom du titulaire de la carte |

Merchant Portal (champ "Nom du titulaire de la carte") |

| Adresse du titulaire de la carte et adresse de facturation |

Valeur envoyée dans CreatePayment order.customer.billingAddress |

| Numéro de téléphone du titulaire de la carte |

Valeur envoyée dans CreatePayment order.customer.billingAddress |

| Adresse e-mail du titulaire de la carte |

Valeur envoyée dans CreatePayment order.customer.contactDetails |

| Date de naissance du titulaire de la carte |

Valeur envoyée dans CreatePayment order.customer.contactDetails.personalInformation |